21世紀全球可再生能源政策網絡(以下簡稱“REN21”)于日前發布《2021年全球可再生能源現狀報告》(以下簡稱《報告》),詳細分析并總結了2020年全球可再生能源政策、市場以及行業狀況并預測未來發展趨勢。

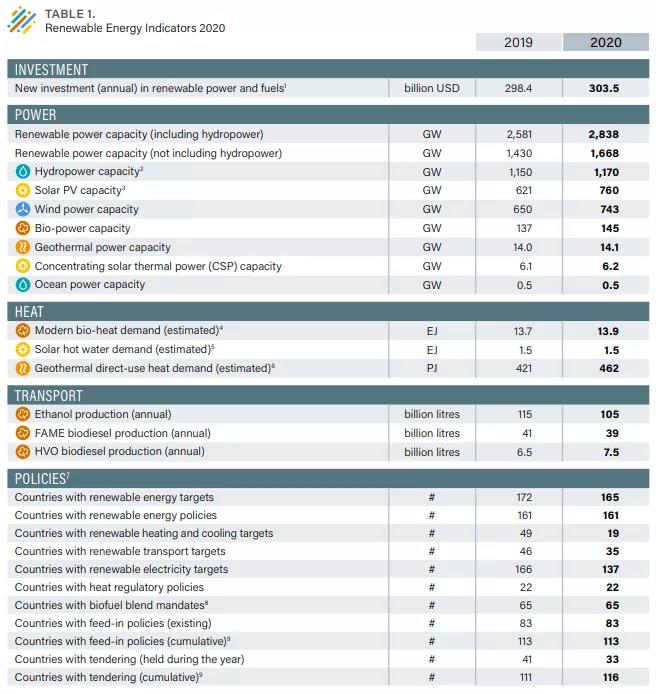

《報告》指出,2020年,全球能源行業雖受到新冠肺炎疫情不同程度的影響,但可再生能源新增裝機依舊創下新的歷史紀錄,新增裝機容量超過256吉瓦,并且成為各類電源總裝機中唯一發電量有所凈增長的能源類型。截至2020年底,至少有19個國家的非水電可再生能源裝機超過10吉瓦。REN21表示,目前,全球已有多個國家和地區建造新的風能或太陽能光伏電站比運營現有的燃煤發電廠更加具備經濟性,可再生能源競爭力正在持續提升。

記者通過梳理報告內容

將2020年可再生能源各細分領域數據

進行分類并整理如下

風電

得益于一系列政策扶持,2020年,中國和美國風電市場增長創歷史新高并成為推動全球風電增長的主引擎。除上述國家外,2020年,風力發電在以下幾個國家的發電結構中占據了較大份額:丹麥(超過58%)、烏拉圭(40.4%)、愛爾蘭(38%)和英國(24.2%)。海上風電方面,在全球海上風電35.3吉瓦的總裝機中,近6.1吉瓦成功并網。憑借發電規模大、容量系數高、出力平穩以及成本下降等優勢,海上風電正吸引各方資本進行投資。

光伏

太陽能光伏行業又迎來創紀錄的一年——新增裝機達139吉瓦,累計裝機達760吉瓦左右。其中,中國、美國和越南成為全球新增光伏前三大市場。與此同時,有利的形勢激發起各路資本對屋頂分布式光伏的濃厚興趣。2020年,上述市場份額的增長主要是由于越南在該國上網電價到期前的安裝熱潮。與此同時,隨著業主在新冠肺炎期間對房屋改善投資的意愿增強,澳大利亞、德國和美國屋頂分布式光伏市場份額也出現明顯增長。

水電

新冠肺炎疫情的全球蔓延,導致全球部分水電項目施工期延長、相關零部件供應中斷,在一定的程度上對全球水電的復蘇造成影響。2020年,全球水電新增裝機約為19.4吉瓦,使得全球總裝機容量達到1170吉瓦左右,中國市場幾乎占據了新增裝機的一半以上。

生物質能

2019年,生物能源提供了全球最終能源需求總量的5.1%,約占最終能源消費中所有可再生能源的一半。2020年,由于新冠肺炎疫情對整體運輸能源需求的影響,全球生物燃料產量下降約5%。在電力領域,生物能源的貢獻在2020年增長了6%,達到602太瓦時。其中,中國仍然是最大的生物發電國,美國和巴西緊隨其后。

地熱能

據統計,2020年約有0.1吉瓦的地熱能發電裝機投入使用,使全球總量達到約14.1吉瓦。與近年相比,今年的產能增長相對較小(部分歸因于與新冠肺炎疫情相關的中斷),幾乎所有新項目都來自土耳其,美國和日本在2020年增加了少量的地熱發電容量。

海洋能

海洋能是可再生能源市場中最小的部分,大多數項目為相對小規模(小于1兆瓦)的示范和試點項目,2020年該市場的凈增量約為2兆瓦,預計年底運行容量將有望達到527兆瓦。

具體到區域市場來說,中國的整體表現尤為亮眼。2020年,中國在可再生能源新增裝機方面的各項成績均領先于全球水平。《報告》顯示,2020年中國可再生能源新增裝機達到近117吉瓦,該數據超過2013年全球新增裝機,幾乎是2019年全球新增裝機的兩倍。

《報告》認為,2020年

中國可再生能源發展大致呈現以下特點

亮點一

中國在太陽能光伏、風能和水電方面的海外投資首次占“一帶一路”計劃海外能源投資總額的一半以上,并超過化石能源投資。

亮點二

2020年,中國在增加可再生能源產能方面處于世界領先地位,占全球裝機容量的45%(117吉瓦),幾乎是上一年自身新增裝機容量的兩倍。預計到今年年底,中國仍是全球累計可再生能源產能(908吉瓦)的領頭羊,其次是美國、巴西、印度和德國。

亮點三

中國繼續在全球可再生能源投資中處于領先地位,約占全球投資總額的28%,2020年達到836億美元。中國2020年的投資環比相對2019年下降了12%,這些投資中約有66%用于風力發電領域(陸上和海上),其次是太陽能光伏發電領域(30%)、生物質和廢棄物發電領域和小型水電。

亮點四

為促進新能源行業健康有序發展,2020年,中國減少了對可再生能源的財政激勵政策,不僅暫停了對新建海上風電場的公共資金,并大力縮減新太陽能的補貼預算,從約30億元人民幣(4.6億美元)減半至15億元人民幣(2.3億美元)。

REN21執行董事阮娜·愛迪泊(Rana Adib)表示,全球可再生能源轉型速度正在不斷加快,并持續拉動就業,為全球經濟發展作出重要貢獻,但要順利達成氣候目標,目前的努力仍是不夠的,各國政府需加大工作力度,為可再生能源發展營造良好的環境,讓可再生能源成為所有經濟活動的“關鍵績效指標”,同時還應進一步明確化石能源的退出時間。